Mitarbeiterkapitalprogramme ermöglichen Arbeitnehmern, Aktien von ihrem Arbeitgeber vergünstigt zu erwerben. Bisher zählt Deutschland allerdings im Vergleich zu anderen Ländern zu wenig Mitarbeiteraktionäre. Die Ampelkoalition sollte daher attraktivere Rahmenbedingungen schaffen.

Gute Nachrichten für Mitarbeiteraktionäre: Seit Mitte letzten Jahres gilt der von 360 auf 1.440 EUR pro Jahr erhöhte Steuerfreibetrag. Und es kommt noch besser: Die Ampelkoalition aus SPD, Grünen und FDP hat sich im Koalitionsvertrag darauf geeinigt, die Rahmenbedingungen für die Mitarbeiterbeteiligung noch ein Stück zu verbessern. Eine weitere Anhebung des Steuerfreibetrags ist geplant.

Der Vorteil von höheren Freibeträgen

Doch warum sind steuerliche Freibeträge überhaupt erforderlich? Bietet der Arbeitgeber im Rahmen eines Mitarbeiterbeteiligungsprogramm Mitarbeiteraktien zu vergünstigten Konditionen an, entsteht dem teilnehmenden Arbeitnehmer ein geldwerter Vorteil. Diesen muss der Arbeitnehmer versteuern. Ist der steuerliche Freibetrag, der diesen geldwerten Vorteil steuerfrei stellt, zu niedrig, muss er direkt Aktien bei ihrer Überlassung verkaufen oder aus seinem Gehalt die Steuer begleichen.

Die Attraktivität von Mitarbeiterbeteiligungsprogrammen und das Interesse der Arbeitnehmer an diesen Programmen ist in Deutschland jedoch gering – und das ist ein Problem, denn sie haben zum Ziel, Arbeitnehmer am Produktivkapital der Unternehmen zu beteiligen. Gestaltet der Gesetzgeber dagegen großzügige Freibetragsregelungen, kann der Arbeitgeber höhere Zuschüsse beim Erwerb von Mitarbeiteraktien gewähren, ohne dass diese von der Steuer aufgefressen werden.

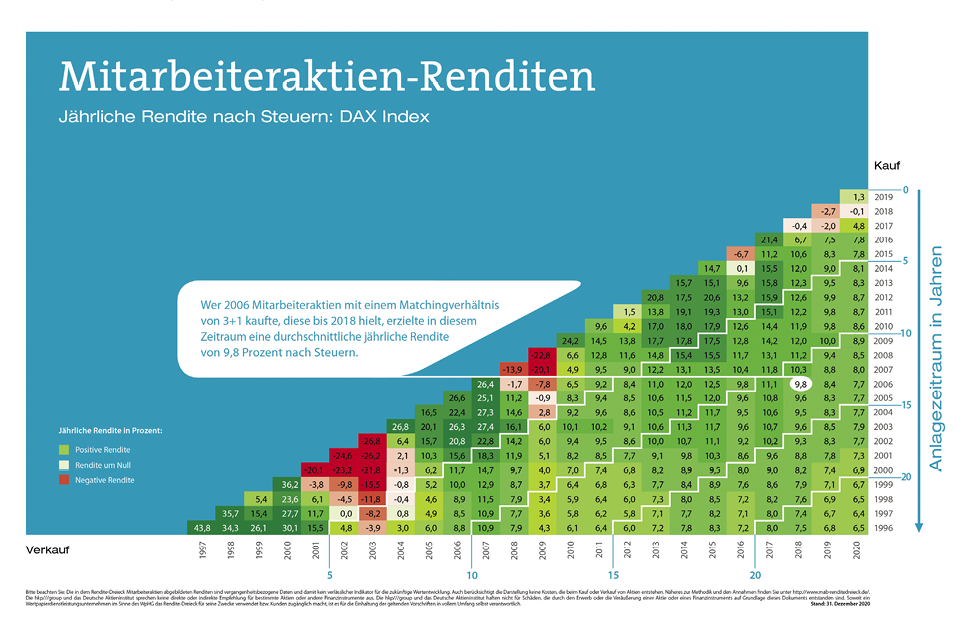

Dieser positive Effekt lässt sich mit dem Rendite-Dreieck Mitarbeiteraktien zeigen, das von der hkp///group entwickelt wurde und auf unseren Rendite-Dreiecken basiert. Dabei wird die Nachsteuerrendite ausgegeben. Nehmen wir als Beispiel einen Matchingplan mit einem sehr attraktiven Verhältnis von zwei zu eins, das heißt, der Mitarbeiter erwirbt zwei Aktien und erhält nach einer bestimmten Haltedauer eine weitere Aktie kostenlos vom Arbeitgeber dazu. Wird ein Mitarbeiteraktienprogramm aller DAX-Unternehmen zu diesen Konditionen unterstellt, ergibt sich bei einer monatlichen Sparrate von 100 EUR, einer zehnjährigen Anlagedauer und einem Freibetrag von 360 EUR eine Gesamtrendite von 83,5%. Dieser Ertrag erhöht sich bei dem jetzt geltenden Freibetrag von 1.440 EUR signifikant, nämlich um mehr als zehn Prozentpunkte auf 93,8%.

Rendite-Dreieck Mitarbeiteraktien

Je höher also der Freibetrag, desto größer der Anreiz für den Arbeitgeber, der eigenen Belegschaft bessere Konditionen bei Mitarbeiteraktienprogrammen zu bieten, da sich diese positiv auf die Teilnahmequote und damit auf die Mitarbeiterbindung auswirken. Auch bei Unternehmen, die noch kein Programm haben, steigt durch höhere Freibeträge das Interesse, ein Aktienprogramm anzubieten. Die Verbreitung von Mitarbeiteraktien in der Bevölkerung würde steigen.

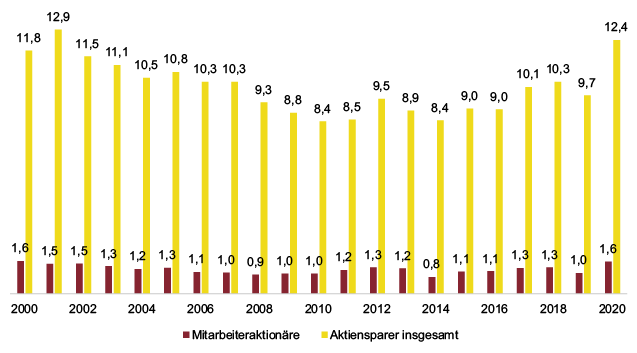

Auch wenn die Zahl der Mitarbeiteraktionäre in Deutschland im letzten Jahr auf 1,6 Millionen deutlich zugelegt hat, zeigt der Blick ins europäische Ausland doch, dass hier noch Luft nach oben ist: In Frankreich gibt es mehr als drei Millionen und Großbritannien hat fast zwei Millionen Mitarbeiteraktionäre. Dabei haben beide Länder im Vergleich zu Deutschland eine deutlich geringere Zahl an Beschäftigten. Da Mitarbeiteraktien eine attraktive Möglichkeit der Teilhabe von Arbeitnehmern an den wirtschaftlichen Erfolgen ihrer Unternehmen darstellen, war die Erhöhung des Freibetrags im Sommer ein erster Schritt in die richtige Richtung. Doch im Vergleich zu anderen Ländern belegt Deutschland bei den Freibeträgen immer noch einen der hinteren Ränge: So beläuft sich der Steuerfreibetrag in Österreich auf bis zu 4.500 EUR jährlich und in Großbritannien auf 3.600 GBP.

Zahl der Aktiensparer und Mitarbeiteraktionäre in Deutschland in Mio.

Rechtsunsicherheiten bei Mitarbeiteraktien beseitigen

Flankierend zur weiteren Erhöhung des Steuerfreibetrags muss die Einführung von Mitarbeiteraktienprogrammen entbürokratisiert werden. Derzeit ist ihre Einführung mit einem relativ hohen Aufwand für die Unternehmen verbunden. Dazu tragen unter anderem Ungewissheiten im Aktienrecht bei der Beschaffung der Aktien bei. Um hier Rechtsunsicherheiten zu beseitigen, sind Gutachten hoch bezahlter Fachleute notwendig. Gerade kleinere Unternehmen, die nicht über die notwendigen Ressourcen verfügen, sehen deshalb von der Einführung von Mitarbeiteraktienprogrammen ganz ab. Wenn das Unternehmen seine Beschäftigten im Ausland beteiligen will, machen Unterschiede im Arbeitsrecht, den Steuerregimen und bei den gesetzlichen Sozialleistungen einen grenzüberschreitenden Aktienplan sehr komplex und ressourcenaufwendig. Umso wichtiger wäre es, internationale oder zumindest EU-weite Vorgaben zu harmonisieren.

Erfreulich ist deshalb, dass die EU-Kommission im Rahmen der Kapitalmarktunion das Thema Mitarbeiterkapitalbeteiligung aufgreift und die Aufklärung sowie das Entwickeln von Best Practices von Kapitalbeteiligung angeht. Da die Mitarbeiterkapitalbeteiligung auch von den allgemeinen Rahmenbedingungen der Aktienanlage abhängt, dürfen diese nicht aus dem Auge verloren werden. Hier gibt es viel zu tun. So sollten Veräußerungsgewinne von Aktien wieder nach einer bestimmten Haltedauer freigestellt werden, um die steuerliche Diskriminierung von Aktien zu beenden.

Bessere Rahmenbedingungen für Kapitalbeteiligungen bei Start-ups

Auch mit Blick auf Wachstumsunternehmen besteht beim Thema Dry Income Handlungsbedarf. Darunter werden die Gehaltsbestandteile verstanden, die nicht bar, sondern als Kapitalbeteiligung ausgezahlt werden. Dieses beliebte Vergütungsinstrument schont bei Start-ups und Wachstumsunternehmen die knappen liquiden Mittel. Durch die Kapitalbeteiligung leisten die Mitarbeiterinnen und Mitarbeiter eine Art Finanzierungsbeitrag und tragen so dazu bei, dass aus einem Start-up ein etabliertes Unternehmen wird – mit dem Erfolg, dass ihre Beteiligung im Wert steigt. Zum Problem wird das Dry Income allerdings, wenn die Einkommensteuer direkt bei der Überlassung der Kapitalbeteiligung anfällt.

Der Gesetzgeber hat versucht, hier gegenzusteuern und die Besteuerung auf den Zeitpunkt der Veräußerung der Kapitalbeteiligung zu verschieben. Die Regeln, die Mitte 2021 in Kraft getreten sind, sind jedoch nicht konsequent genug. So muss danach beispielsweise die Kapitalbeteiligung bei jedem Arbeitgeberwechsel zwingend versteuert werden. Dies ist aber ein Problem, da gerade Mitarbeiter von Start-ups häufig den Arbeitgeber wechseln. Hier muss dringend nachgebessert werden, damit die hoch qualifizierten Beschäftigten nicht zu Konkurrenten im Ausland wechseln, wo die steuerlichen Rahmenbedingungen weitaus besser sind.

“Erhöhung des Freibetrags im Sommer war ein erster Schritt in die richtige Richtung.”

FAZIT

Die Richtung stimmt – höhere steuerliche Freibeträge verschaffen den Unternehmen mehr Spielraum für Mitarbeiteraktienprogramme mit attraktiveren Konditionen. Aber es gibt noch mehr zu tun. Dazu gehört der Abbau regulatorischer Hürden, die gerade kleinere Unternehmen vor der Einführung von Mitarbeiteraktienprogrammen zurückschrecken lassen. Schließlich müssen in Deutschland auch die Rahmenbedingungen der Aktienanlage noch deutlich verbessert werden, um Aktien als Anlage- und Finanzierungsinstrument attraktiver zu machen. Jetzt muss die Ampel ihren Worten Taten folgen lassen: Mehr Fortschritt auch bei der Mitarbeiterkapitalbeteiligung und der Aktienkultur wagen. Wir sind gespannt!

Dieser Beitrag ist im Spezial “Mitarbeiterbeteiligung 2021” erschienen.

Dr. Norbert Kuhn

ist stellvertretender Leiter im Fachbereich Kapitalmärkte und Leiter Unternehmensfinanzierung beim Deutschen Aktieninstitut.