Der geregelte Markt für Mittelstandsanleihen befindet sich nach ersten Ausfällen im Reifeprozess. Er wird auch in Zukunft eine Alternative der Unternehmensfinanzierung bleiben. Wichtig ist dabei jedoch eine adäquate Informationspolitik der Emittenten.

Seit der Finanzkrise gibt es eine verstärkte Mittelaufnahme über die Anleihemärkte bei mittelgroßen Unternehmen. Gestützt wird diese Entwicklung insbesondere durch das Entstehen eines geregelten Marktes für mittelständische Anleihen. Seit 2010 bietet sich Unternehmen die Möglichkeit, über Börsensegmente wie den Entry Standard in Frankfurt oder den Bondm in Stuttgart Fremdkapital im Zuge einer Anleiheemission aufzunehmen. An den mittelständischen Anleihemärkten sind bis Ende 2013 106 Anleihen von 95 Unternehmen begeben worden. Unter den Emittenten befinden sich vor allem Unternehmen der deutschen Industrie und der Konsumgüterbranche. Insgesamt wurden Anleihen mit einem nominalen Emissionsvolumen von rd. 4,92 Mrd. EUR emittiert. Das durchschnittliche Emissionsvolumen beträgt 91,4 Mio. EUR (Median 30 Mio. EUR). Insgesamt verfügen 90,6% der Anleiheemittenten über die Beurteilung einer Ratingagentur. Die große Mehrheit der Ratings stammt von Creditreform Rating (71,7%). Indessen ist der durchschnittliche Zinskupon von 7,0% im Jahr 2010 auf 7,5% 2013 gestiegen.

Risikokonzentration im Bereich Erneuerbare Energien

Von den seit 2010 am geregelten Markt notierten 95 Anleiheemittenten sind bis 2013 insgesamt elf Unternehmen ausgefallen – vier Unternehmen im Jahr 2012 und sieben 2013. Das nominale Emissionsvolumen der 13 betroffenen Anleihen beläuft sich auf insgesamt 531 Mio. EUR. Mit Zamek kam 2014 ein weiterer Ausfall hinzu, so dass sich das Emissionsvolumen der ausgefallenen Anleihen auf 576 Mio. EUR oder 11,7% des gesamten Nominalwerts erhöhte.

Reihe von Herabstufungen

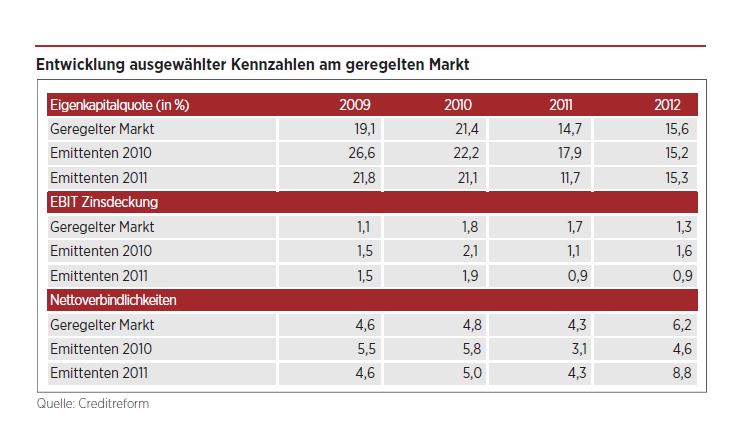

Im Verlauf des Jahres 2013 hat Creditreform Rating eine Reihe von Herabstufungen vorgenommen, wobei diesen Veränderungen qualitative – vor allem aber quantitative – Faktoren zugrunde lagen. Die differenzierte Untersuchung der Finanzkennzahlen zeigt, dass sich die Situation im Hinblick auf die finanzielle Risikotragfähigkeit der Emittenten im Jahr 2012 merklich eingetrübt hat. Die Emittenten weisen eine rückläufige Ertragskraft und Eigenkapitalisierung sowie eine Verschlechterung bei den Kennzahlen der Schuldendienstfähigkeit auf. So sank die durchschnittliche Gesamtkapitalrendite der Emittenten von 6,4% im Jahr 2010 auf 4,5% im Jahr 2012 und die EBIT-Marge von 5,0 auf 3,5%. Gleichzeitig ging die EBIT-Zinsdeckung in diesem Zeitraum von 1,8 auf 1,3 zurück und das Verhältnis von Nettofinanzschulden zum EBITDA stieg von 4,8 auf 6,2. Auffallend ist insbesondere die negative Entwicklung der Unternehmen, die im Jahr 2011 eine Anleihe emittiert haben. Mit 1,9 bewegte sich die durchschnittliche EBIT-Zinsdeckung dieser Unternehmen im Jahr 2010 auf einem mit dem gesamten geregelten Markt vergleichbaren Niveau – sank allerdings bis 2012 auf 0,9. Auch die Kennzahl Net Debt/EBITDA verschlechterte sich deutlich. Zwischen 2010 und 2012 stieg das Verhältnis zwischen Nettoverbindlichkeiten und EBITDA von 5,0 auf 8,8 – verglichen mit einem Anstieg von 4,8 auf 6,2 unter den Emittenten am geregelten Markt insgesamt.

Aufstockungen mit Auswirkungen

Ein weiterer Aspekt, der bei der Bewertung der emittierenden Unternehmen eine wesentliche Rolle spielt, betrifft die Anleiheaufstockung. So stockten in der jüngeren Vergangenheit einige Emittenten ihre Emissionen durch die Ausgabe zusätzlicher Anleihen auf. Dies hat in der Regel merkliche Auswirkungen auf die Entwicklung relevanter Kennzahlen wie die Eigenkapitalquote und damit auf die Unternehmensbeurteilung durch die Ratingagentur. Nicht selten zieht die Aufstockung einer bestehenden Anleihe eine Herabstufung nach sich, da sich die zusätzlichen Finanzverbindlichkeiten negativ auf den Verschuldungsgrad auswirken und zu einer stärkeren Belastung der Ertragssituation führen. Kritisch ist in dieser Hinsicht festzustellen, dass die Ratingagentur und der Kapitalmarkt nicht immer frühzeitig informiert werden, ob, wann und zu welchen Konditionen die Maßnahmen erfolgen sollten.

Klare Kommunikation ebnet den Weg

Die Finanzierung über die mittelständischen Anleihemärkte wird sich langfristig nur dann etablieren, wenn adäquate Vorgaben für die Kommunikation der Emittenten vorliegen. Sicherlich existieren inzwischen strenge Transparenzanforderungen, die einen hinreichenden Austausch von Informationen mit den Kapitalmärkten ermöglichen. Die Praxis zeigt jedoch, dass die Finanzkommunikation bei Anleiheemittenten aus dem mittelständischen Segment Defizite zu erkennen gibt. Insbesondere nach der Anleiheemission wissen manche Emittenten nicht durch eine stringente Kommunikation zur Entwicklung des Unternehmens und des Geschäftsmodells sowie eine transparente Darstellung der Finanzkennzahlen zu überzeugen. Folglich gestaltet sich die Früherkennung von strukturellen Problemen in einzelnen Fällen schwierig. Die Unternehmen, die sich an die Kapitalmärkte begeben wollen, sind somit gefordert, eine adäquate und vor allem kontinuierliche Finanzkommunikation zu gewährleisten.

Ausblick

Der geregelte Markt für Mittelstandsanleihen wird eine wertvolle Alternative der Unternehmensfinanzierung bleiben. Creditreform Rating geht davon aus, dass die Nachfrage nach einer Finanzierung über die Anleihemärkte auch im Jahr 2014 rege sein wird. Die Emissionstätigkeit wird sich 2014 aller Voraussicht nach auf einem vergleichbaren Niveau bewegen können wie 2013. Dennoch werden die Jahre 2014 und 2015 für das Mittelstandssegment zwei wichtige Jahre, da die Tilgungs- und Refinanzierungsphasen noch bevorstehen. Ausfälle können ungeachtet aller Transparenzanforderungen und Bonitätsprüfungen auch zukünftig nicht ausgeschlossen werden.

Zur Person