Der Ukraine-Krieg ist nicht nur eine humanitäre Katastrophe, sondern stellt auch für die Weltwirtschaft einen schwerwiegenden Belastungsfaktor dar. Sollten allerdings die Kampfhandlungen zeitnah eingestellt werden, besteht immer noch die Chance, dass die globale Konjunktur über die Sommermonate kräftig anzieht. In diesem Zuge dürften sich auch die Aktienmärkte nochmals spürbar erholen. Aufgrund des nahen Endes der ultraexpansiven Geldpolitik sind dieser Hausse jedoch Grenzen gesetzt. Im Ergebnis bleibt 2022 – auch bei einer schnellen Überwindung der Ukraine-Krise – ein für alle Assetklassen schwieriges Jahr.

Die Weltwirtschaft ist erwartungsgemäß holprig ins Jahr gestartet. Das Aufkommen der Omikron-Variante hatte zu Verunsicherung und Kaufzurückhaltung bei den Verbrauchern geführt. Ganz so schlimm wie zunächst befürchtet, wird sich dies aber nicht im Expansionstempo niederschlagen. In den USA dürfte das BIP im 1. Quartal 2022 sogar erkennbar zulegen und in der Eurozone zeichnet sich immerhin eine schwarze Null ab.

Der schwache Jahresbeginn schien umso mehr verschmerzbar, als sich im Februar die konjunkturellen Perspektiven spürbar aufhellten. Die Pandemie ebbte schneller ab als gedacht, weshalb viele Länder ihre Restriktionen kräftig gelockert haben. Damit war wiederum der Boden für einen Konsumboom bereitet. Gleichzeitig deutete sich im verarbeitenden Gewerbe eine Entspannung bei den Lieferengpässen an. Das verbesserte Umfeld spiegelte sich bereits in einigen Konjunkturbarometern wie den ifo-Geschäftserwartungen, sie seit Jahresbeginn nach oben gedreht sind. Alles in allem schien eine Frühjahrsbelebung vorprogrammiert.

Ukraine-Krieg als Belastung für die Weltwirtschaft

Der Ukraine-Krieg könnte dieses Positivszenario jedoch zunichtemachen. Eigentlich ist die wirtschaftliche Bedeutung von Russland und der Ukraine gering. Ihr Anteil am Welt-BIP beträgt nicht einmal 2%. Auch die Handelsverflechtung zwischen den USA bzw. der Eurozone auf der einen und Russland sowie der Ukraine auf der anderen Seite ist unwesentlich – sieht man von den russischen Energielieferungen ab.

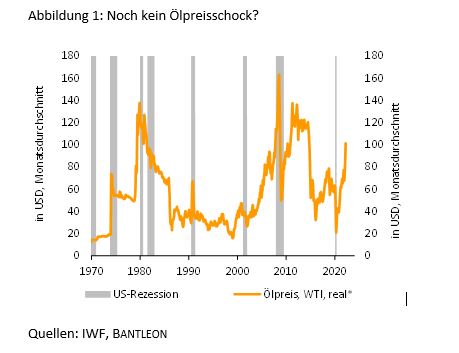

Dennoch könnte der Krieg vor allem über zwei Kanäle negativ auf die globale Konjunktur ausstrahlen: steigende Rohstoffpreise sowie eine nachhaltige Verunsicherung der Verbraucher und Unternehmer. Seit der Zuspitzung der Krise hat der Rohölpreis um knapp 30% zugelegt (von 90 USD auf 115 USD). Von einem veritablen Ölpreisschock (ca. 50% Preisanstieg) sind wir damit nicht mehr weit entfernt (vgl. Abbildung 1). Kommt hinzu, dass zahlreiche andere Rohstoffnotierungen (Gas, Aluminium, Weizen) ebenfalls zuletzt spürbar angezogen haben. Bleiben die Preise auf diesen Niveaus, werden Konsumenten und Unternehmen in diesem Jahr erheblich belastet. Allerdings haben bereits einige Regierungen Maßnahmen ergriffen, um die Energierechnung der Verbraucher zu reduzieren. Darüber hinaus ist bei einer zeitnahen Beruhigung des Konflikts ein Rücksetzer bei den Rohstoffpreisen sehr wahrscheinlich.

Ähnlich sieht es beim Unternehmens- und Verbrauchervertrauen aus. Allein die schrecklichen Kriegsbilder werden die Stimmung im März erkennbar belasten. Sobald die kriegerischen Handlungen jedoch abklingen, dürfte es auch hier wieder schnell zu einer Entspannung kommen.

Wie stark der Ukraine-Konflikt auf die Konjunktur durchschlägt, hängt damit ganz entscheidend von der Kriegsdauer ab. Eine Abschätzung dazu vorzunehmen, ist zweifellos nicht einfach. Wir wollen es dennoch wagen: Das wahrscheinlichste Szenario erscheint uns, dass Russland – trotz des tapferen Widerstands der Ukrainer – den Krieg »gewinnen« wird, das heißt Kiew dürfte eingenommen, die Regierung abgesetzt und ein Teil des Landes besetzt werden. Russland wird alles daransetzen, um ein wie auch immer geartetes schnelles Kriegsende herbeizuführen. Eine monatelange Auseinandersetzung würde die russischen Kräfte übersteigen und wäre wohl auch innenpolitisch kaum vermittelbar.

Notenbanken dürften an Leitzinserhöhungen festhalten

Demzufolge rechnen wir in unserem Basisszenario damit, dass die heißeste Phase des Konflikts – die kriegerische Auseinandersetzung – nicht erst nach einigen Monaten, sondern bereits nach einigen Wochen beendet ist. Sollte es so kommen und die Waffen bereits im Frühjahr schweigen, dürfte dies beim Unternehmens- und Verbrauchervertrauen einen Freudensatz auslösen. Daneben sollte eine Entspannung bei den Rohstoffpreisen einsetzen. Entsprechend gehen wir davon aus, dass sich über den Sommer doch noch die positiven konjunkturellen Effekte entfalten können, die vor allem aus dem Auslaufen der Pandemie resultieren. In der Folge dürften sowohl die USA als auch die Eurozone 2022 stattliche Wachstumsraten von über 3% aufweisen.

Die Beruhigung der Lage würde es den Notenbanken ermöglichen, ihren Ausstieg aus der ultraexpansiven Geldpolitik weiter voranzutreiben. Entsprechend dürfte die Fed den Leitzins in diesem Jahr mindestens sechsmal um jeweils 25 Basispunkte anheben. Und die EZB sollte den Leitzinserhöhungszyklus Ende 2022 einleiten.

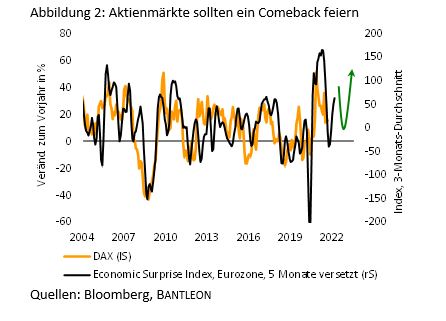

Aktienmärkte sollten sich vom aktuellen Schock erholen

Mit Blick auf die Finanzmärkte steht damit eine Schlussfolgerung für uns fest: Die Renditen von Staatsanleihen werden wohl ihren übergeordneten Aufwärtstrend fortsetzen. Die Renditen zehnjähriger Bundesanleihen sehen wir entsprechend zum Jahresende bei 0,60%, die Renditen 10-jähriger US-Treasuries bei 2,30%.

Tritt unser Basisszenario einer baldigen Befriedung des Ukraine-Konflikts ein, dürfte der Risikoappetit der Investoren im Laufe des Frühjahrs einen namhaften Schub erfahren. Mithin sollten die Aktienmärkte nochmals kräftig nach oben drehen (vgl. Abbildung 2). Wir rechnen mit einem zwischenzeitlichen Plus an den globalen Aktienmärkten von 20%. In der zweiten Jahreshälfte dürfte die Euphorie indes allmählich wieder abnehmen und der Gegenwind von den Notenbanken erneut ins Blickfeld rücken. Insgesamt gehen wir davon aus, dass die wichtigen Börsenindizes in diesem Jahr kaum einen Zuwachs aufweisen.

Unter den übrigen Assetklassen sind derzeit vor allem Rohstoffe, inflationsgeschützte Staatsanleihen und Gold Profiteure der Krise. Hier sind Rückschläge im weiteren Jahresverlauf absehbar. Dessen ungeachtet bleiben wir vor allem für inflationsindexierte Staatsanleihen und Rohstoffe übergeordnet positiv gestimmt, denn eine Konsequenz der Ukraine-Krise ist bereits klar: Der weltweite Inflationsdruck erfährt einen weiteren Schub. Die Tendenz zur Deglobalisierung wird dadurch ebenso verstärkt wie die expansive Ausrichtung der Fiskalpolitik (Stichwort: Aufrüstung).

Fazit

Sollten die Waffen zeitnah schweigen, dürfte es an den Finanzmärkten nochmals eine Risk-on-Welle geben. Mittelfristig wird die restriktivere Geldpolitik aber Risikoassets belasten. 2022 bleibt somit ein schwieriges Jahr, in dem es vor allem darum geht, Verluste zu minimieren. Lediglich in einigen Nischenmärkten (inflationsindexierte Staatsanleihen, Rohstoffe) ist mit namhaften positiven Erträgen zu rechnen.