Je niedriger die Zinsen, desto höher steigen die Pensionsrückstellungen. Die Auswirkungen auf Bonität und Ergebnis sind erheblich.

Die Unternehmen im Mittelstand bilanzieren überwiegend nach handelsrechtlichen Bilanzvorschriften. Seit dem Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) zum 01. Januar 2009 sind Rückstellungen für unmittelbare Pensionsverpflichtungen mit einem marktnahen Zins zu bewerten.

Rückstellungen steigen um zehn bis 25 Prozent

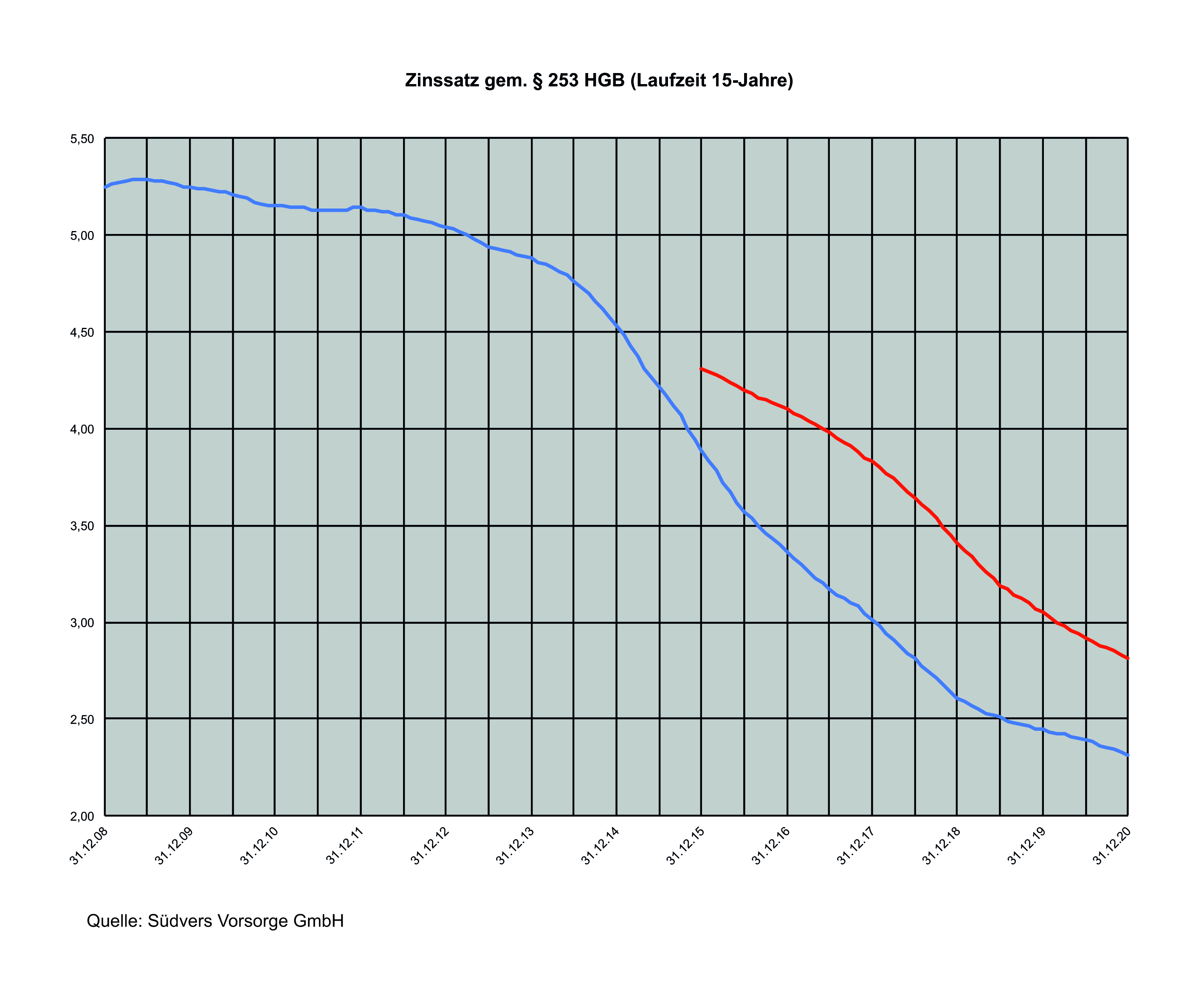

Anfänglich herrschte noch ein allgemein hohes Zinsniveau vor: Der anzuwendende Zins betrug im Dezember 2008 noch 5,25 Prozent und stieg zwischenzeitlich sogar noch leicht an. Seitdem aber die sehr hohen Renditen nach und nach aus dem Durchschnittszeitraum der letzten sieben Jahre herausfallen, sinkt der Rechnungszinssatz seit der Jahresmitte 2012 immer schneller! Ende 2015 betrug dieser Zinssatz 3,89 Prozent nach 4,53 Prozent 2014. Bis zum Jahr 2017 wird voraussichtlich ein Zinssatz von circa 2,8 Prozent erreicht. Was sich zunächst nicht dramatisch anhört, wirkt sich durch Zins und Zinseszinseffekte erheblich aus. Es gilt die Faustregel: Sinkt der Zins um ein Prozent, dann steigen die Pensionsrückstellungen in der Handelsbilanz um circa zehn bis 25 Prozent. Die konkreten Auswirkungen können für den Einzelfall exakt berechnet werden. Dabei spielt insbesondere das Alter der Versorgungsberechtigten eine erhebliche Rolle.

Diese zusätzliche Belastung ist unabhängig von der automatischen Progressionskurve der Rückstellungen zu sehen und kann steuerlich nicht geltend gemacht werden.

Gesetzesentwurf bringt keine „echte Entlastung“

Die bislang gültige Regelung, den Zinssatz auf Basis eines Durchschnitts über sieben Jahre zu ermitteln, soll nun durch eine Regelung, den Durchschnitt über zehn Jahre zu ermitteln, abgelöst werden. Vorgesehen ist eine Ausschüttungssperre für den Unterschiedsbetrag aus einer Bewertung mit dem siebenjährigen und dem zehnjährigen Durchschnittszins. Erste Auswertungen ergeben bei Nutzung des Wahlrechtes eine Steigerung auf 4,3 Prozent zum 31.12.2015. Die neue Regelung soll für Geschäftsjahre gelten, die nach dem 31.12.2015 enden, wahlweise auch schon für zuvor liegende Bilanztermine.

Allerdings wird bei einer anhaltenden Niedrigzinsphase dadurch das „Problem“ nur aufgeschoben statt aufgehoben. In der Praxis werden die Unternehmen nämlich von diesen Zusatzbelastungen im Nachhinein überrascht, da die erforderlichen versicherungsmathematischen Gutachten erst nach dem Bilanzstichtag erstellt werden und somit in der Planung unberücksichtigt waren.